摘要:最新退休工資計算方式因地區和政策而異,一般根據個人的繳費年限、繳費基數、平均工資增長等因素綜合計算。具體計算方法包括基礎養老金和個人賬戶養老金兩部分,其中基礎養老金根據當地平均工資和繳費年限計算,個人賬戶養老金則根據個人繳費金額和繳費年限的積累計算。建議咨詢當地社保局或相關機構以獲取更準確的退休工資計算方式和標準。

最新退休工資計算詳解:如何規劃您的退休生活

文章概述:

隨著社會的進步和經濟的發展,退休工資的計算方式也在不斷變化,對于即將退休或已經退休的朋友們來說,了解最新的退休工資計算方式非常重要,本文將為您詳細解讀最新的退休工資計算方法,幫助您更好地規劃退休生活,確保您享受應有的待遇。

退休工資計算概述

退休工資是保障退休人員生活的重要來源,其計算涉及多個因素,了解這些因素,有助于我們更準確地計算退休工資。

最新退休工資計算方式

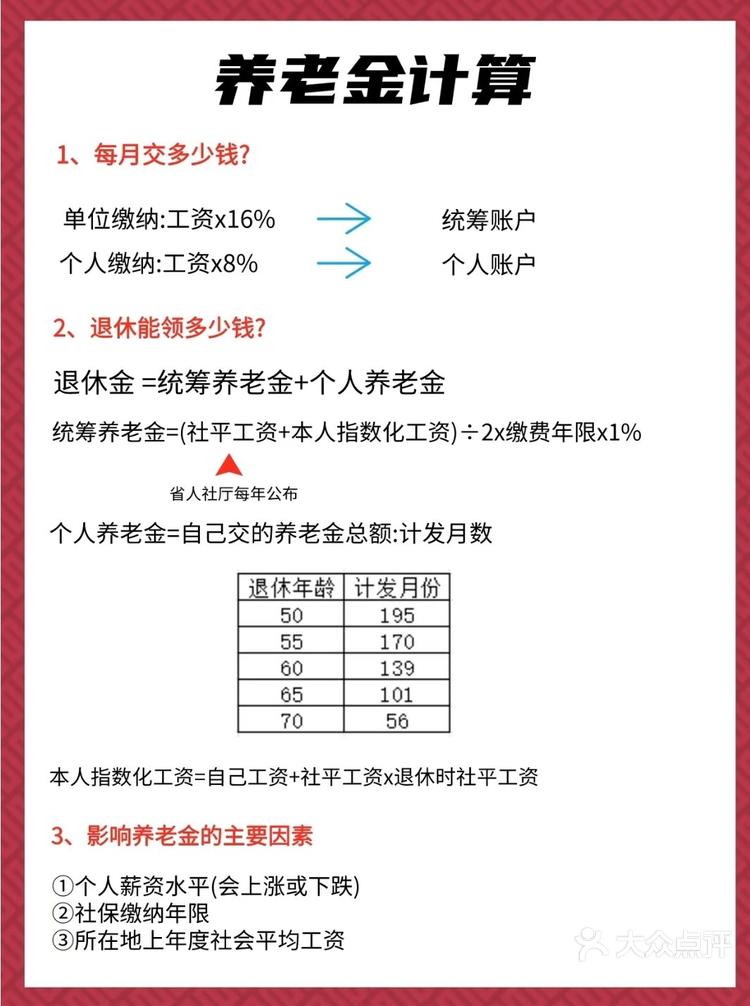

1、基本養老金

基本養老金是退休工資的主要組成部分,計算方式通常與個人的繳費年限、繳費工資以及繳費年限的增減情況等因素有關,繳費年限越長,繳費工資越高,退休時領取的基本養老金就越多。

2、個人賬戶養老金

個人賬戶養老金是退休工資的另一部分,與在職期間繳納的養老保險個人賬戶余額有關,個人賬戶余額越多,退休時領取的個人賬戶養老金就越多。

3、過渡性養老金

過渡性養老金是對早期繳納養老保險的退休人員的一種額外補貼,具體金額取決于當地的政策規定。

計算方式:最新退休工資 = 基本養老金 + 個人賬戶養老金 + 過渡性養老金(如有)

影響退休工資的因素

1、繳費年限:繳費年限越長,退休工資越高。

2、繳費工資:繳費工資越高,退休工資也會相應增加。

3、養老保險政策:不同地區的養老保險政策有所不同,也會影響退休工資的多少。

4、投資收益:養老保險資金的投資收益同樣會影響退休工資的數額。

案例分析

案例一:張先生在北京工作,繳費年限為30年,平均繳費工資為5000元,根據北京的養老保險政策,張先生的基本養老金為每月XX元,個人賬戶養老金為每月XX元,加上過渡性養老金(如有),他的總退休工資為XX元。

案例二:李女士在上海工作,繳費年限為25年,平均繳費工資為4000元,根據上海的養老保險政策,李女士的基本養老金為每月XX元,個人賬戶養老金為每月XX元,由于不符合過渡性養老金的領取條件,她的總退休工資為XX元。

如何提高退休工資

1、增加繳費年限:盡量延長繳費年限,以提高退休工資。

2、提高繳費工資:適當提高繳費工資,增加個人賬戶余額。

3、關注養老保險政策:了解當地的養老保險政策,以便更好地規劃養老生活。

4、多元化養老規劃:除了養老保險,還可以考慮其他養老方式,如個人儲蓄、購買養老理財產品等。

本文詳細解讀了最新的退休工資計算方法,幫助您更好地了解如何規劃自己的養老生活,希望本文能為您提供有價值的信息,讓您在退休后可以享受應有的待遇。